成年後見・任意後見

- 1.成年後見制度とは

- 認知症、知的障害、精神障害などの理由によって判断能力が十分でない方は、預貯金・不動産などの財産を管理したり、身辺の世話のために介護などのサービス契約や施設入所に関する契約を結んだり、遺産分割の協議をする必要があったとしても、ご自身でこれらのことをするのが難しい場合があります。このような判断能力が十分でない方々を保護し、支援するのが成年後見制度です。

成年後見制度は、大きく分けると、法定後見制度と任意後見制度の2つがあります。

法定後見 任意後見 時期 判断能力低下後に事後的 判断能力低下に備えてあらかじめ 後見人 後見人候補者を自分で定めることは困難 自己の信頼する人を後見人にできる 手続 家庭裁判所へ後見開始の審判申立て 契約時:公証役場等にて公正証書を作成

発効時:家庭裁判所へ監督人選任の申立て 報酬 事案に応じ家庭裁判所が報酬額を定める 当事者の契約で定めた報酬額

- 2.どういう場合に利用されているの?

- 以下のような場合に成年後見制度が利用されています。

◆一人暮らしの父母や兄弟姉妹がいるが認知症であり日常生活にも支障が生じている。

◆認知症の父の不動産を売却して老人ホームなどの施設入所費用や入院費用などにあてたい。

◆父の相続が開始したが母は認知症なので遺産分割協議をすることができない。

◆弟が認知症の母と同居しているが、弟が勝手に母のお金を使っているような形跡がある。

◆認知症の祖母からお金の管理を頼まれているため、まじめに管理をしているにもかかわらず、兄弟から疑われてしまう。

◆重度の知的障害者である息子について、私ども両親が亡くなった後のことが不安で心配だ。

◆年金生活の一人暮らしの身内が訪問販売で必要もない高額な商品を買ってしまう。

- 3.監督人とは?後見制度支援信託とは?

- 監督人とは?

【法定後見の場合】監督人は、裁判所が財産状況や後見事務の処理状況等から必要があると判断したときに選任されます。昨今では後見人による横領等の不正行為が社会問題となっており、裁判所の後見監督をより適切に行うために専門職を監督人として関与させる事例が多くなっています。

【任意後見の場合】任意後見契約を発効させるときに、裁判所が選任します。

後見制度支援信託とは?

後見制度による支援を受ける方の財産のうち、日常的な支払をするのに必要十分な金銭を預貯金として親族の後見人が管理し、通常使用しない金銭を信託銀行等に信託するしくみのことです。後見制度支援信託を利用すると、信託財産を払い戻したり、信託契約を解約したりするにはあらかじめ家庭裁判所が発行する指示書が必要になります。これにより、後見人による横領を未然に防ぐことが期待できます。

- 4.成年後見制度Q&A

-

- 成年後見制度の本質は何ですか?

- 本人を保護するための制度です。銀行や不動産屋からの要求に基づいて親族が後見の申立を考えるケースが多いのですが、親族としては、「本人の預金を自由に引き出すため」や「不動産を処分するため」という程度の認識にとどまっていることもありますが、本質は本人の保護にあります。

- 本人の財産を自分の意のままに処分してもよいですか?

- 本人の利益を考えて管理・処分をすることになります。管理の実際上、財産目録や金銭出納等を作成し、原則として1 年に1 回程度家庭裁判所の監督を受けることになります。

- 目先に迫った問題の解決、例えば、老人ホーム入所契約や自宅の売却をするための一時的な手段ではないのですか?

- 本人の判断能力が回復しない限り、申立の動機となった事柄が終了したとしても成年後見の業務は本人が亡くなるまで続きます。

- 身体的な障害により財産の管理に支障が生じているときは成年後見制度を利用できますか?

-

法定後見制度が利用できるのは、判断能力が低下している場合だけです。身体の障害により財産の管理・処分ができない場合や、判断能力の低下や精神疾患を伴わない財産の管理などは対象外です。

※この場合には財産管理契約または家族信託契約を利用することになります。

財産管理契約・死後事務委任契約

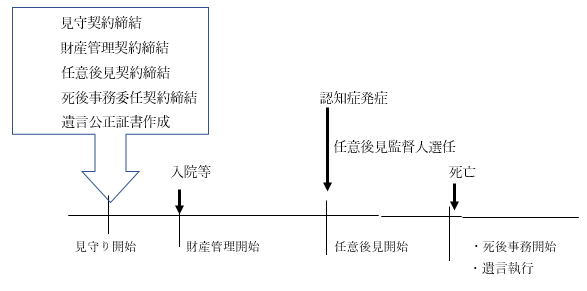

- 1.見守契約

- 元気なうちに財産管理契約や任意後見契約、死後事務契約を締結したとしても、自分の状態が変化したことを契約相手が認識しなければ各種契約をした意味がありません。そこで、例えば毎月上旬には電話連絡をとる、電話に応答しないようになれば自宅へ伺う、3か月に1回は面会するなどを内容とした契約をしておくことで、状況の変化を相手に知ってもらうことができ、その状態に沿った財産保護・身上監護が期待できます。

- 2.財産管理契約

- 判断能力は十分にあるものの、長期入院や身体の不自由さが原因で自己で財産管理が難しい場合には後見制度は利用できませんが、この場合には、自己の信頼できる人と財産管理契約を締結することで、日常的な金銭の支払いや介護等の各種契約の代行を継続的に依頼することができます。

- 3.死後事務契約

- 自分亡き後のことを自己の信頼する人にあらかじめ委任しておく契約を死後事務契約と呼びます。家族がいない方や、家族・親族が存在しても死後のことに関与させたくないという方が利用しています。希望する人への死亡の連絡・役所の各種届出手続き・葬儀・納骨・埋葬・各種未払料金の精算・家財道具や生活用品の処分などを委任し契約書を作成しておきます。委任者が死亡後には、契約書に基づいて各事務を遂行します。

- 4.まとめ

- ①見守りは状況の変化を適宜把握させるための措置

②後見制度は、意思能力低下を起因とする財産管理・身上監護

③財産管理契約は、身体の不自由さを起因とする財産管理・身上監護

④死後事務は、死亡を起因とする事務委託

⑤遺言執行は、死亡を起因とする財産承継

このように考えるとイメージし易いかもしれません。典型的な契約例は、元気なうちに上記の①~⑤をセットで定めておくことが多いです。図解すると以下のようになります。

家族信託・民事信託

- 1.家族信託・民事信託とは

- 従来は、厳格な信託業の免許を取得した信託銀行等に財産を信託する必要がありましたが、平成18年の信託法改正により、営利を目的としていなければ、一般人にも財産を信託することができるようになりました。

信託銀行を中心とした営利目的の信託を「商事信託」、営利を目的としない信託を「民事信託」と呼びます。この「民事信託」の中でも、財産を家族に託すものについては、「家族信託」と呼ばれています。

- 2.家族信託とは

- 家族信託を簡単に表現するなら、「信頼する家族に財産を託し、託された者がその財産を承継・管理する契約」といえます。近年では、認知症等により判断能力が低下した場合の財産管理対策や、遺言書の代用として積極的に利用されるようになってきました。

- 3.家族信託・民事信託により実現できること

- 近年、家族信託が注目され一般に普及してきている要因の1つには、従来の相続対策ではできなかったことが実現できるようになったことにあるといえます。例えば、以下のケースです。

認知症対策としての「家族信託」

認知症等により判断能力が低下した場合には、成年後見や任意後見の制度を利用しなければならず、後見人が就任した後にあっては、財産は本人の利益になることにしか原則として利用できません。その結果、財産の運用、投資や贈与、各種の相続税対策などは行えません。これは、投資は財産が減少するリスクがあり、贈与は財産を減少させる行為であり、相続税対策は相続人の利益であって本人の利益ではないからです。しかし、判断能力がある間に家族信託を実行していれば、その後に判断能力が衰え後見制度を利用した後でも、家族信託契約の内容に基づいた財産の管理・運用が行えます。

次の代以降の相続の指定のための「家族信託」

遺言書では、次の代以降の相続の指定することができませんが、「家族信託」を利用すれば次の代以降の相続の指定と同様のことが可能になります。

その他

◆経営している会社の株式の承継

◆相続による不動産の共有問題

◆障がいを持つ子のための財産保護

これらの問題を解決のために利用することができます。

- 4.まとめ

- このように、家族信託を利用すれば、従来は実現できなかったようなことが実現できるようになります。まだ取り扱っている専門家も多くないため相談先にも困っている方が多いのが現状です。

相続のお話になると、節税ばかりが注目されがちですが確かに節税できるに越したことはありませんが、誤った節税を行って相続後に困った状況になってしまう事も少なくありません。テクニックとしての相続対策は世の中にたくさんありますが、テクニックは目的を果すための手段でしかありません。本当にどのようにするべきなのかは、実はそのご家族によって千差万別なのです。ご家族に最適な相続を迎えていただくために俯瞰した目線で且つ総合的な観点から対策を講じていく必要があるのです。その為の大事な一歩が、パートナー(専門家集団)選びなのです。

ご相談・お問合せ・入会申込03-6383-4650東京都新宿区高田馬場3-13-1 ETビル2階

ご相談・お問合せ・入会申込